티스토리 뷰

정부에서 2024.1.31일부터는 전세대출을 낮은 금리로 온라인으로 손쉽게 갈아탈 수 있는 방법을 발표였습니다.

은행별 전세대출 상품비교 및 온라인 갈아타기를 확인하여 몰라서 매월 과중한 이자 부담을 하여 손해보지 않도록 하시기 바랍니다.

참고로 금융위 발표(2024.1.30)에 따르면 2023년 신용대출 갈아타기 서비스를 통해 평균 1.6%p의 금리 하락과 1인당 연간기준 57만원의 이자 절감 효과가 있었고 낮은 금리로 신용대출을 갈아타 신용점수가 평균 36점(KCB, 1.19일 기준) 상승한 효과가 있었습니다.

신용대출보다 대출금액이 큰 전세대출은 이보다 훨씬 더 큰 경제적 이득으로 돌아옵니다.

갈아타기 방법, 대상, 대출한도 및 주의사항을 알려드립니다.

갈아타기 대상 및 조건

✅ 전세대출 대상 : 아파트, 오피스텔, 빌라, 단독주택 등 모든 주택에 대한 보증부 전세자금대출*

* 한국주택금융공사(HF), 주택도시보증공사(HUG), SGI서울보증의 보증서를 담보로 한 대출로서임대차계약서상 잔금지급일과 주민등록전입일 중 빠른 날로부터 3개월 이내에 신청한 대출

✅ 갈아타기 조건

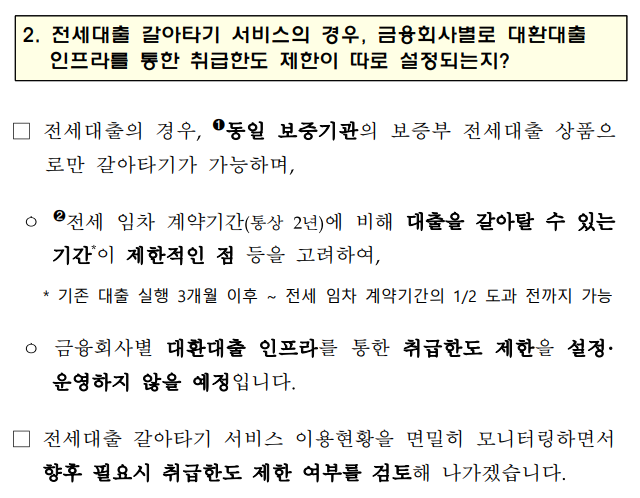

① 기존 전세대출을 받은지 3개월이 경과

② 전세 임차 계약 기간의 1/2이 도과하기 전까지

③ 전세 임차 계약을 갱신하는 경우 신규 대출 신청은 기존 전세 계약기간의 만기 2개월 전부터 만기 15일 전까지 가능

※ 전세대출 연체 상태 또는 법적 분쟁 상태인 경우, 저금리 정책금융상품, 지자체와 금융회사 간 협약 체결을 통해 취급된 대출은 갈아타기가 불가능

대출한도 및 주의사항

✅ 대출한도 : 기존 대출의 잔액 이내

※ 전세 계약을 갱신하면서 전세 임차 보증금이 증액되는 경우에는 보증기관별 보증한도 이내에서 해당 임차 보증금 증액분만큼 신규 전세대출 한도 증액 가능

(예시) 전세 보증금 1억원에 대해 전세대출을 8,000만원(보증한도 80% 적용) 받은 경우, → 전세 계약 갱신으로 보증금이 1.2억원으로 증액되면 전세대출은 9,600만원까지 증액가능

✅ 주의사항

☞ 기존 대출의 대출보증을 제공한 보증기관과 동일한 보증기관의 보증부 대출로만 갈아타기가 가능함, 예를 들어 한국주택금융공사(HF) 보증부 대출을 받은 경우, 대출 갈아타기는 한국주택금융공사의 보증부 대출상품으로만 가능

☞ 대출비교 플랫폼을 이용하는 경우, 대출비교 플랫폼이 기존 전세대출과 보증기관이 동일한 신규 전세대출 상품을 비교·추천하므로 금융회사별 보증기관 제휴 현황을 따로 확인할 필요가 없음

'적금, 대출, 보험' 카테고리의 다른 글

| 햇살론유스 대출금액, 지원대상, 금리 (0) | 2023.12.24 |

|---|---|

| 소액생계비대출 지원대상, 대출금리, 대출신청 (0) | 2023.12.23 |

| 2024년 청년도약계좌 가입대상, 혜택, 우대금리 (0) | 2023.12.22 |

| 주택청약종합저축 가입하기, 금리 조회 (0) | 2023.12.22 |

| 2024년 개인사업자대출 이자환급, 이자캐시백 (0) | 2023.12.21 |